ASSINA A MATÉRIA

Wellyngton Menezes Brandăo

Estudante de Sistemas de Informaçăo na UNES - Cachoeiro de Itapemirim-ES

Mais sobre

Economia

Cotaçăo do Dólar volta a subir nesta segunda

Dólar sobe mais de 3%, acima de R$1,90

Cotaçăo do dólar: alta de 0,80%

Dólar sobe mais de 3%, acima de R$1,90

Cotaçăo do dólar: alta de 0,80%

|

Dívida com crédito consignado "aperta" orçamento de aposentado

|

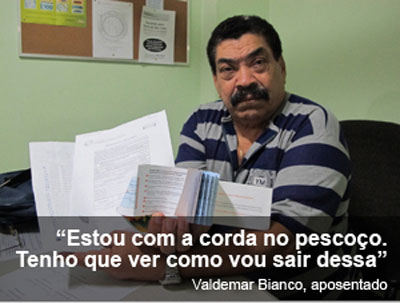

Além dos consignados, aposentado ainda pegou empréstimo pessoal. Especialista dá dicas para colocar o orçamento em dia. Foto: g1 Dos cerca de R$ 3 mil que recebe por męs de duas aposentadorias, Valdemar Bianco tem R$ 1.253 comprometidos com o pagamento de dívidas. Săo tręs empréstimos consignados, um crédito pessoal e mais uma série de cheques pré-datados. Somados ŕ pensăo de R$ 345 que Bianco paga ŕ ex-mulher, sobra cerca de R$ 1,4 mil para as despesas mensais. Na série Endividados, o G1 vai contar histórias de brasileiros que fizeram grandes dívidas em diferentes modalidades de crédito. Especialistas văo apontar os erros e dar dicas para sair do vermelho. "Eu estou sempre precisando de dinheiro", diz ele. O problema de Bianco, como ele mesmo diz, é que já năo consegue mais "pagar as dívidas e cuidar do orçamento doméstico" como antes. "A minha esposa está me ajudando, só que ela ganha apenas um salário-mínimo", conta ele. "Estou apertado", admite. O aposentado Valdemar Bianco, que é vice-presidente de Relaçőes Públicas da Federaçăo das Associaçőes de Aposentados e Pensionistas do Estado do Rio de Janeiro (Faaperj), fez seu primeiro empréstimo consignado em 2003, quando uma lei federal permitiu o desconto na folha de pagamento de aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS). "Logo que começou, peguei um empréstimo. Antes desses de agora, já tinha pegado uns cinco consignados", recorda. "E quando estou quase terminando de pagar um, já pego outro", acrescenta. "Há uns seis anos, peguei uns R$ 3 mil para ajudar a pagar a casa da minha filha", conta. Em 2009, o aposentado precisou de dinheiro para pagar as multas do carro e as diárias do depósito da prefeitura para onde o veículo foi rebocado. "Ao todo, foram uns R$ 700", recorda. "Já o empréstimo pessoal foi para ajudar a pagar uma reforma na minha casa, que ainda năo consegui terminar", diz. Ele conta que também tem gastos com um irmăo, que tem problemas físicos. "Ŕs vezes, preciso ajudá-lo. Ele foi aposentado por invalidez e também ganha apenas um salário-mínimo", conta. Bianco tem hoje tręs empréstimos consignados e um crédito pessoal que paga, atualmente, a tręs diferentes bancos. Na modalidade de empréstimo consignado, as parcelas descontadas em folha năo podem passar de 30% do valor da aposentadoria, e o teto dos juros mensais é de 2,5%. Atualmente, todos os meses, Bianco tem descontados R$ 572 do holerite, mais os R$ 404 do empréstimo pessoal. Além disso, no fim do ano passado, o aposentado gastou quase R$ 2,8 mil para colocar um implante dentário. "Passei dez cheques pré-datados de R$ 277 para pagar minha dentadura definitiva. É a minha saúde, e năo posso brincar como isso. Se năo tiver dinheiro, vou recorrer ao empréstimo", enfatiza. Dívida total e mais empréstimos No empréstimo pessoal, o aposentado ainda deve R$ 5.619 ao banco, que vai pagar em 25 parcelas de R$ 404, o que dá pouco mais R$ 10 mil. "O problema do empréstimo pessoal é que os juros săo de 4%, que é quase o dobro do consignado", lamenta Bianco. Nos tręs empréstimos consignados, que está pagando em 60 vezes, ele diz dever cerca de R$ 15 mil. "Já năo faço ideia de quando vou quitar. Joguei a dívida pra frente", diz, resignado. Mesmo assim, Bianco pensa em conseguir mais crédito rapidamente. "Se eu pudesse pegar mais um (empréstimo consignado), ia fazer agora. Estou querendo botar um piso na cozinha", conta. "Recentemente, eu fiz outra reforma em casa, coisas de rotina. E meu carro deu defeito. Sabe como é: a gente gasta muito com carro, que é como se fosse a segunda família", acrescenta ele. "Mas năo posso pegar mais, porque já estou estourado." Bianco reconhece que, no início, os empréstimos consignados ajudaram a equilibrar o orçamento. Entretanto, nos últimos anos, a coisa fugiu ao controle. "Mas como vou me controlar, se eu preciso do dinheiro?", questiona ele. "Esse negócio de empréstimo consignado me deu um alívio, mas, agora, estou me apertando novamente. Este męs, estou com a corda no pescoço. Tenho que ver como vou sair dessa", comenta. "Ainda bem que, pelo menos, aposentado năo paga ônibus", brinca ele. Erros Na avaliaçăo do professor de finanças do Faculdade de Informática e Administraçăo Paulista (Fiap), Marcos Crivelaro, o principal erro de Bianco foi usar o empréstimo consignado como complemento habitual da renda, quando deveria ser usado apenas para emergęncias. "Ele está complementando a renda pequena com empréstimos", diz Crivelaro. De acordo com ele, o empréstimo deve ser usado apenas para emergęncias; pegar dinheiro emprestado para fazer reformas em casa, por exemplo, năo é recomendado. "É para uma situaçăo de saúde, acidente, fatalidade. Se caiu o telhado, daí tudo bem; mas para reformar a cozinha, năo". Para o especialista, há algumas regras que precisam ser consideradas na hora de se contratar um empréstimo consignado. A mais importante, diz ele, é nunca fazer um empréstimo em seu nome para outra pessoa. "É uma prática muito comum entre aposentados a de pegar empréstimos para filhos, para netos. Depois se eles năo pagam, é o nome do idoso que fica sujo", diz. E agora? Na opiniăo do especialista, daqui para frente a prioridade de Bianco deve ser quitar as dívidas já existentes. Para disso, o aposentado pode tentar cortar despesas de consumo e abrir alguma folga no orçamento mensal. "Diminuir gastos de consumo, energia elétrica, água, telefone, viagens, presentes para netos, filhos. Năo pode cortar coisas que săo prioridades, como plano de saúde particular", diz. Vender o carro ou trocar por um modelo mais barato também podem ser alternativas para ajudar a quitar as dívidas e liberar algum dinheiro para o caixa da família, sugere Crivelaro. E, já que já alcançou o limite de endividamento permitido nos consignados, a recomendaçăo é para que Bianco fuja de qualquer empréstimo pessoal. "Agora esquece, ele vai ter que esperar quitar esse. O que ele năo pode é ser seduzido agora por um banco privado, uma conversa de gerente, e pegar outro empréstimo pessoal mais caro que o consignado. Năo faça isso", diz Crivelaro. Fonte: g1

|

| Por: Wellyngton Menezes Brandăo | Imprimir |

|

|

|