ASSINA A MATÉRIA

Wellyngton Menezes Brandăo

Estudante de Sistemas de Informaçăo na UNES - Cachoeiro de Itapemirim-ES

Mais sobre

Geral

Discurso na ONU eleva popularidade de Netanyahu

Outubro Rosa vai ter show, desfile e orientaçőes em saúde

Últimos dias da mostra que homenageia Newton Braga

Outubro Rosa vai ter show, desfile e orientaçőes em saúde

Últimos dias da mostra que homenageia Newton Braga

|

Farmacęutico compra carro, perde emprego e tem de repassá-lo

|

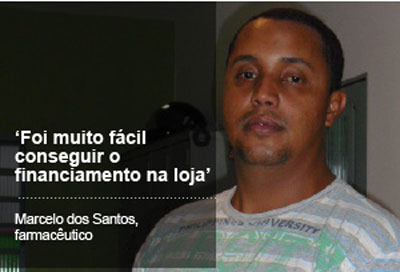

Ex-patrăo ficou com o veículo e assumiu o financiamento. Série do G1 dá dicas sobre compra e venda de carro. Foto: g1 Recém-formado, o farmacęutico Marcelo dos Santos, de Cristalina (GO), realizou em dezembro de 2009 o sonho do primeiro carro zero. Atraído pela concessionária que năo exigia a entrada, ele saiu da loja com um Chevrolet Celta Life financiado em 60 meses. Na época, tinha dois empregos. Após pagar 12 parcelas, no entanto, perdeu um deles e viu que năo daria conta de arcar com a dívida. (Série Compra e venda de carros: o G1 publica nesta semana reportagens com exemplos de pessoas que tiveram problemas com esse tipo de negociaçăo e dicas para evitar ou solucionar essas questőes.) Quando adquiriu o veículo, aos 23 anos, Marcelo tinha renda mensal de R$ 2.200. "Foi muito fácil conseguir o financiamento na loja, eles solicitaram apenas documentos pessoais e comprovaçăo de renda", recorda. O valor ŕ vista do carro era R$ 25 mil. O farmacęutico aceitou pagar o veículo em parcelas fixas de R$ 702, incluindo juros de 1,82% ao męs. Ao final de cinco anos, ele teria pago o montante de R$ 42.120. Porém, após ter arcado com R$ 8.424 do financiamento, Marcelo teve a renda reduzida ŕ metade com a perda de um dos empregos. Depois de dois meses tentando se equilibrar nas contas, pois tinha a vantagem de morar com os pais, decidiu vender o carro. "Fui cortando gastos aos poucos. Primeiro, deixei de sair e, depois, de viajar. Só que eu percebi que, desta forma, o pouco dinheiro que restava para mim dava apenas para quitar a parcela do carro e para abastecę-lo", relembra. Ex-patrăo assumiu a dívida Marcelo diz que começou a pesquisar e foi informado que, em situaçőes como a dele, na maioria das vezes a pessoa endividada passa o carro adiante sem receber qualquer quantia pelas parcelas já pagas. Mas ele conseguiu fechar negócio com um antigo empregador. "Eu já sabia que ele estava querendo comprar um carro, entăo, procurei mostrar que assumir o meu financiamento poderia, apesar de tudo, ser uma boa opçăo", comenta. O ex-patrăo ficou com o automóvel, assumiu a dívida e pagou R$ 7 mil a Marcelo, sendo que R$ 4 mil foram trocados por uma Honda Biz 2008 e R$ 3.500 foram dados em espécie. Com isso, perdeu R$ 924 sobre o que já tinha pago no financiamento. "Sei que tive prejuízo, mas năo tinha outro jeito. Fiquei um pouco triste e um pouco aliviado por me livrar da dívida", diz o farmacęutico. saiba mais 8/8 - Venda sem transferęncia 9/8 - Carro zero com defeito 10/8 - Carro usado se revela um "abacaxi" O financiamento, no entanto, continua em nome de Marcelo. "Fiz um contrato com validade de seis meses no qual o meu ex-patrăo assumiu o compromisso de pagar o financiamento. Agora ele deve ir ao banco e transferir a dívida para o seu nome", conta o ex-dono do Celta, que, mensalmente, visita o novo proprietário do carro "para checar se tudo está correndo bem". Apesar da experięncia, Marcelo pensa em comprar um novo veículo financiado, futuramente. "Năo me adaptei ŕ moto que recebi como parte do pagamento e acabei vendendo-a também", diz. "Quando for comprar o meu próximo carro vou dar uma entrada para ver se consigo uma taxa de juros mais baixa." O que dizem os especialistas Para o presidente da Associaçăo Nacional das Empresas Financeiras das Montadoras (Anef), Décio Carbonari de Almeida, o farmacęutico tomou decisóes erradas desde o início. Primeiro, porque comprometeu pouco mais de 30% de sua renda mensal com as parcelas. "O comprometimento deve ser entre 20% e 30%, năo passe disso", aconselha Almeida. O segundo erro, segundo ele, foi năo contar com imprevistos. Ao optar pelo financiamento, Marcelo poderia ter consultado um seguro prestamista. Ele garante o pagamento de até quatro parcelas em caso de desemprego. Além disso, se quem financiou o bem morre, o seguro garante a liquidaçăo do contrato. Assim, a família năo arca com a dívida, explica o presidente da Anef. "É um serviço bem barato. Normalmente, quem compra é motorista autônomo quando financia um caminhăo. Mas qualquer um pode contratar." O consultor financeiro Alexandre Lignos, no entanto, defende sempre a compra ŕ vista. "Se vocę năo sente seguro no emprego, nem tem dinheiro para dar uma boa entrada, năo vale a pena esse tipo de seguro", explica. Segundo o consultor, a melhor saída é se planejar bem e ler com atençăo o contrato inteiro, pois ele especifica todos os custos do financiamento ou consórcio adotado. Gastos extras Lignos lembra ainda que, além das parcelas, quem compra um carro novo ou usado tem de arcar com gastos extras, como combustível, documentaçăo, licenciamento, IPVA, DPVAT, revisőes, etc. "Tudo isso deve entrar na conta", recomenda. O presidente da Anef sugere tentar encaixar nas parcelas alguns desses gastos extras. "Vocę pode incluir custos de licenciamento, despachante, acessórios, seguro. Isso facilita porque vocę vai saber exatamente o que vai pagar męs a męs", diz Almeida. Aliás, se a parcela mais todos esses gastos năo comprometerem mais de um quarto da renda mensal, comprar o carro sem ter de dar uma quantia de entrada é mais fácil, na opiniăo do especialista. Dessa forma, os gastos adicionais podem até ser quitados de uma vez só. Transferęncia O consultor Alexandre Lignos diz que Marcelo errou também ao năo transferir o financiamento na hora para o ex-patrăo. "Vocę năo pode virar refém da dívida e aceitar qualquer negócio, mesmo que seja de um amigo. Se a pessoa é de confiança, qual o problema de ela transferir o financiamento para o nome dela? Năo entre nisso", alerta. No caso da transferęncia da dívida, o banco que forneceu o crédito exigirá uma série de comprovantes da pessoa que assumirá o compromisso. "O banco pode aceitar ou năo", observa o presidente da Anef. Caso a pessoa năo ache um comprador, a dica dos especialistas é renegociar a dívida. "O banco năo quer o carro de volta, entăo é possível renegociar isso com o aumento do prazo ou da taxa de juros", diz o consultor financeiro. "Refém" da dívida O último erro do farmacęutico foi aceitar no negócio uma moto. Para Lignos, se recebesse os R$ 7 mil em espécie, poderia aplicar o dinheiro até conseguir juntar o suficiente para comprar um carro ŕ vista, mesmo se fosse um modelo usado. "O seu bolso é o que vocę pode pagar ŕ vista. A gente está em um mercado extremamente consumista e ter um carro é muito importante. Por isso, avalie suas necessidades. Carro năo é o primeiro objetivo nas finanças", aconselha. E, se o vendedor mostrar carros e financiamentos tentadores, o consultor financeiro sugere: volte para casa e tome um banho de água fria. "A compra do carro tem de ser algo racional, năo deixe a emoçăo dominar vocę." Fonte:

|

| Por: Wellyngton Menezes Brandăo | Imprimir |

|

|

|